芒果体育11月6日,日本日化巨头花王发布了其2025财年前三季度(1-9月)的合并决算报告。

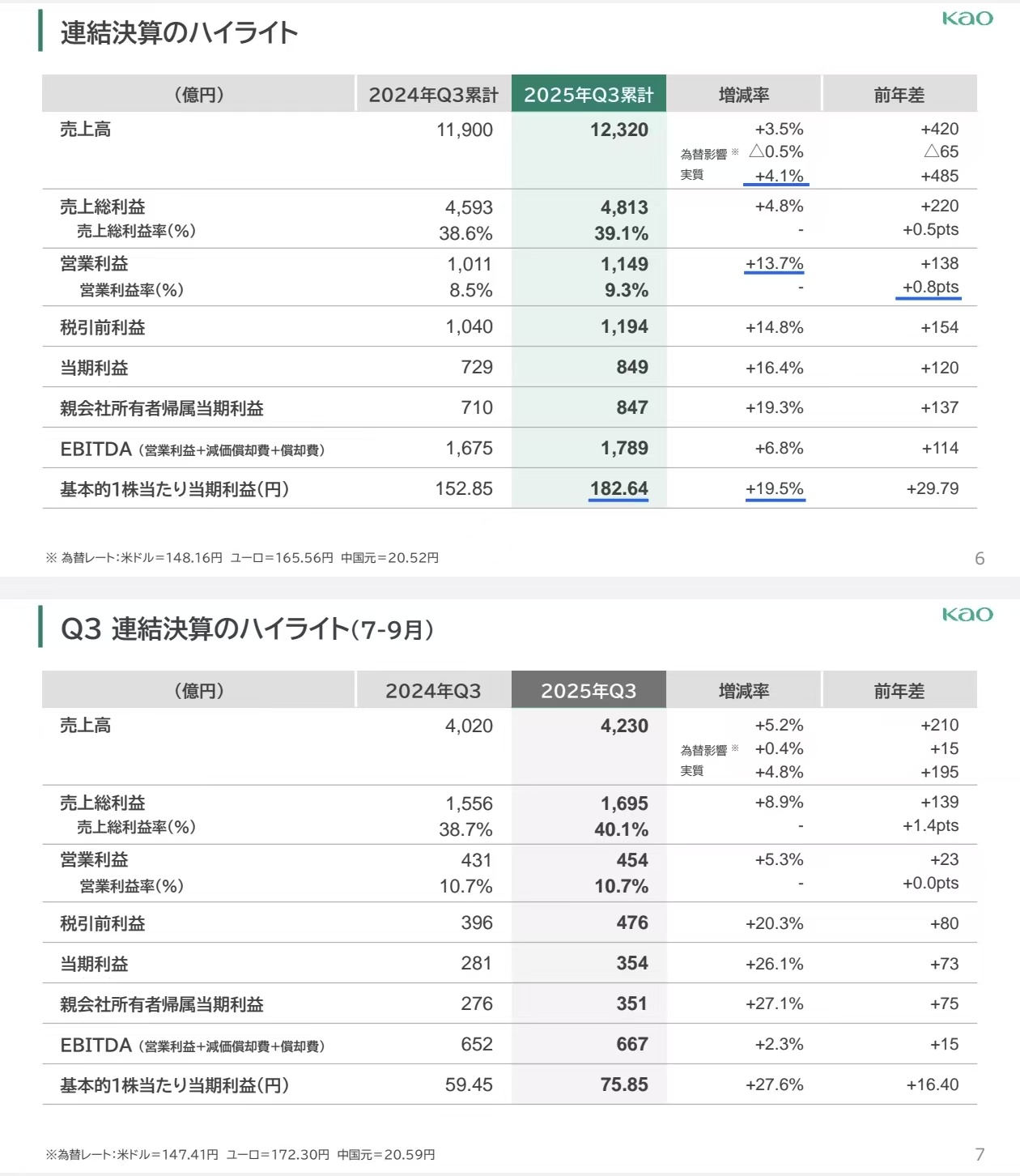

财报显示,2025年公司前三季度累计销售额达到12320亿日元(约合人民币571.7亿元),同比增长3.5%;营业利润更是实现双位数增长,达到1149亿日元(约合人民币53.3亿元),同比大幅增长13.7%,营业利润率也提升至9.3%。其中,第三季度销售4230亿日元(约合人民币196.3亿元),同比增长5.2%,实际增长4.8%。

此次业绩增长中,最为关键的变化之一是化妆品业务成功扭转了去年同期的亏损局面,前三季度营业利润同比增加了109亿日元的(约合人民币5.1亿元)。这一表现表明,花王集团的中期经营计划“K27”中,以提升“盈利能力”为核心、推动“有利润的增长”的结构性改革已初见成效。

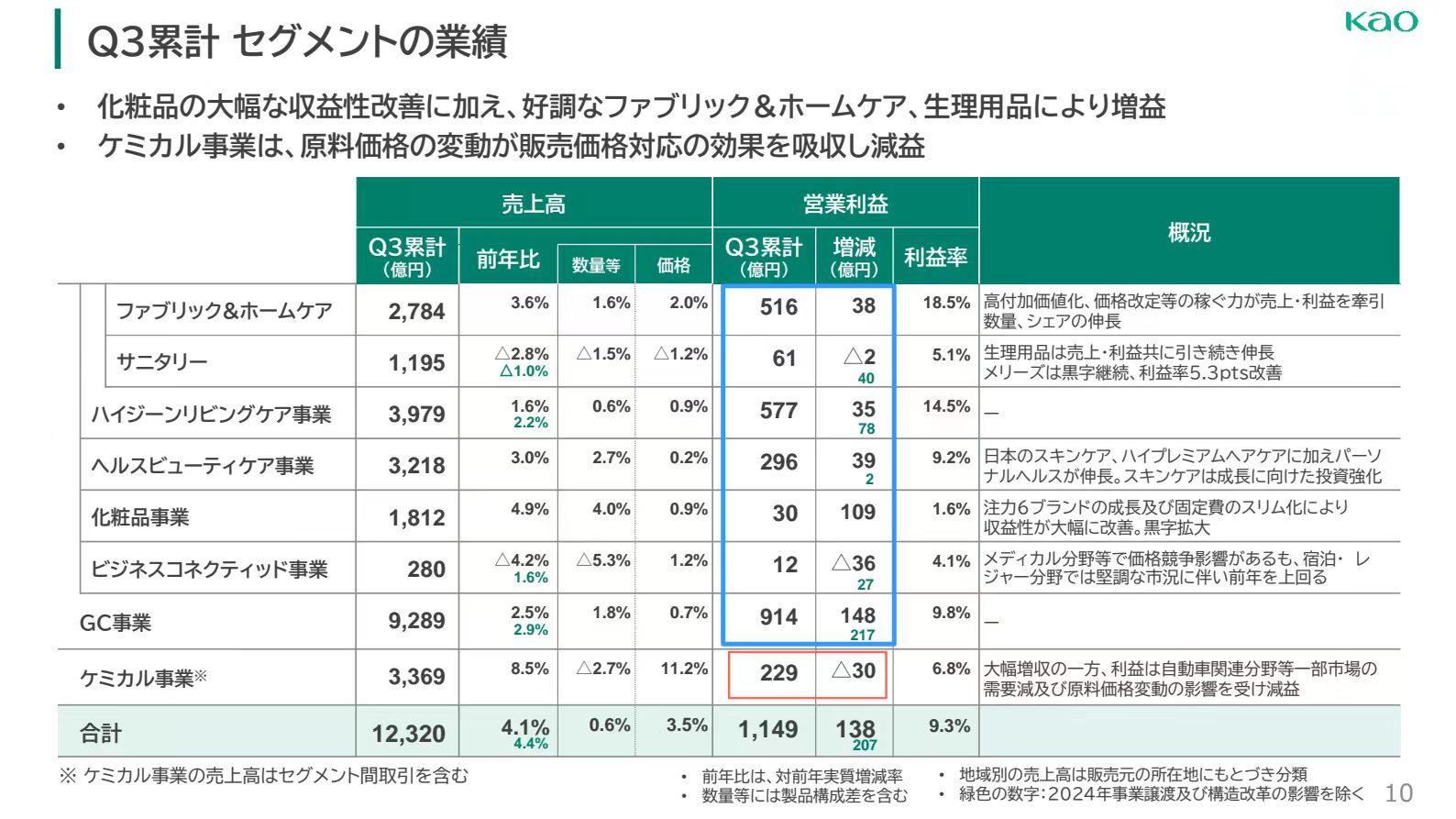

依据2025年1月起实施的组织架构重组,花王的业务现由两大部门组成。卫生与家居护理、健康与美容护理、化妆品及新设的商业互联共同组成了“GC(全球消费品护理)部门”,此外是独立的化工(Chemical)部门。在五大板块中,化妆品业务是本期盈利改善的核心驱动力。

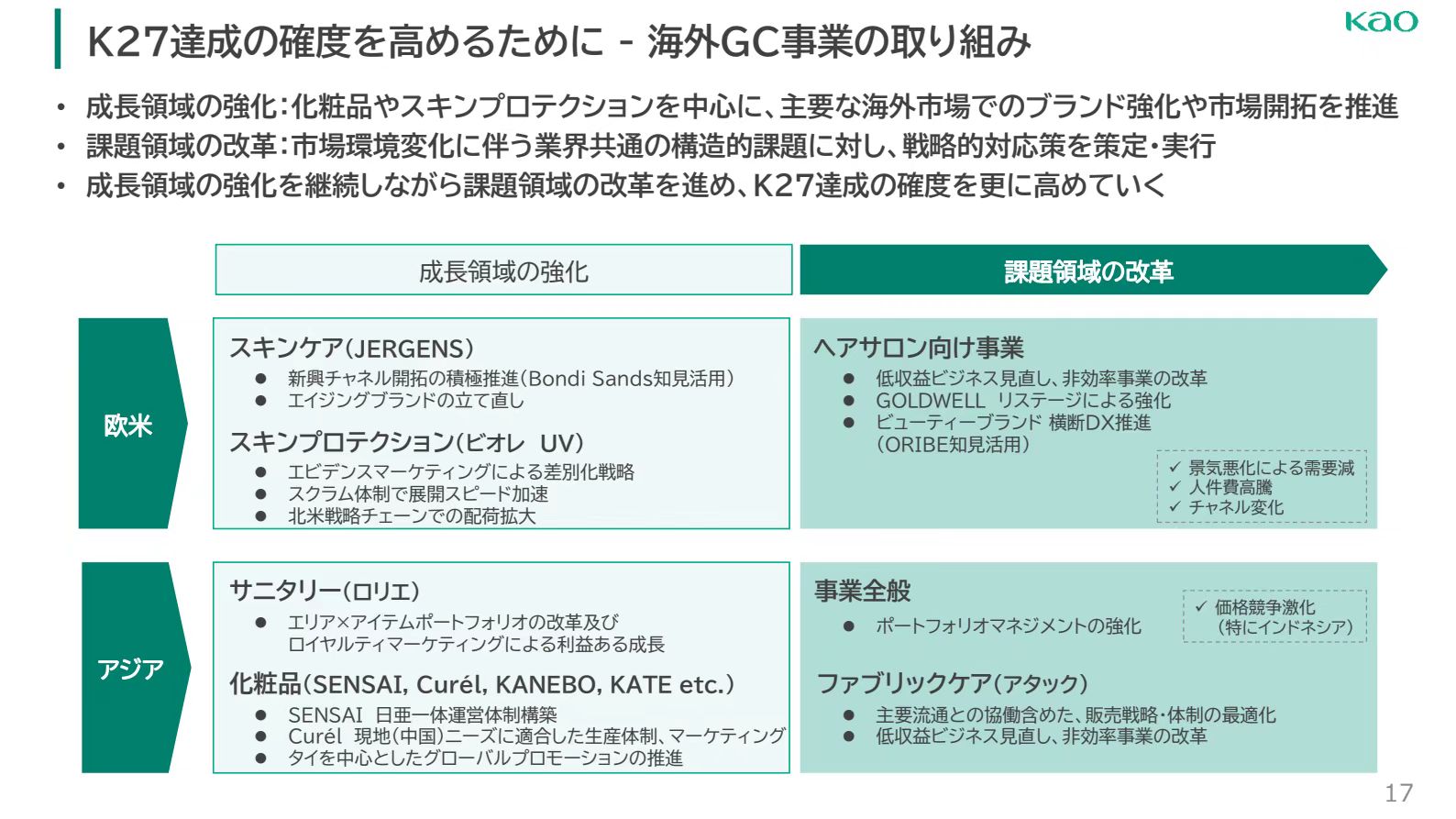

从数据上看,化妆品事业在2025年前三季度累计实现销售额1812亿日元(约合人民币84.1亿元),实际同比增长4.9%;营业利润达到30亿日元(约合人民币1.4亿元),彻底告别了去年同期79亿日元(约合人民币3.7亿元)的亏损。这一强劲势头在第三季度尤为明显,该季度化妆品业务实际销售额同比增长高达10.6%,显示出加速复苏的态势。

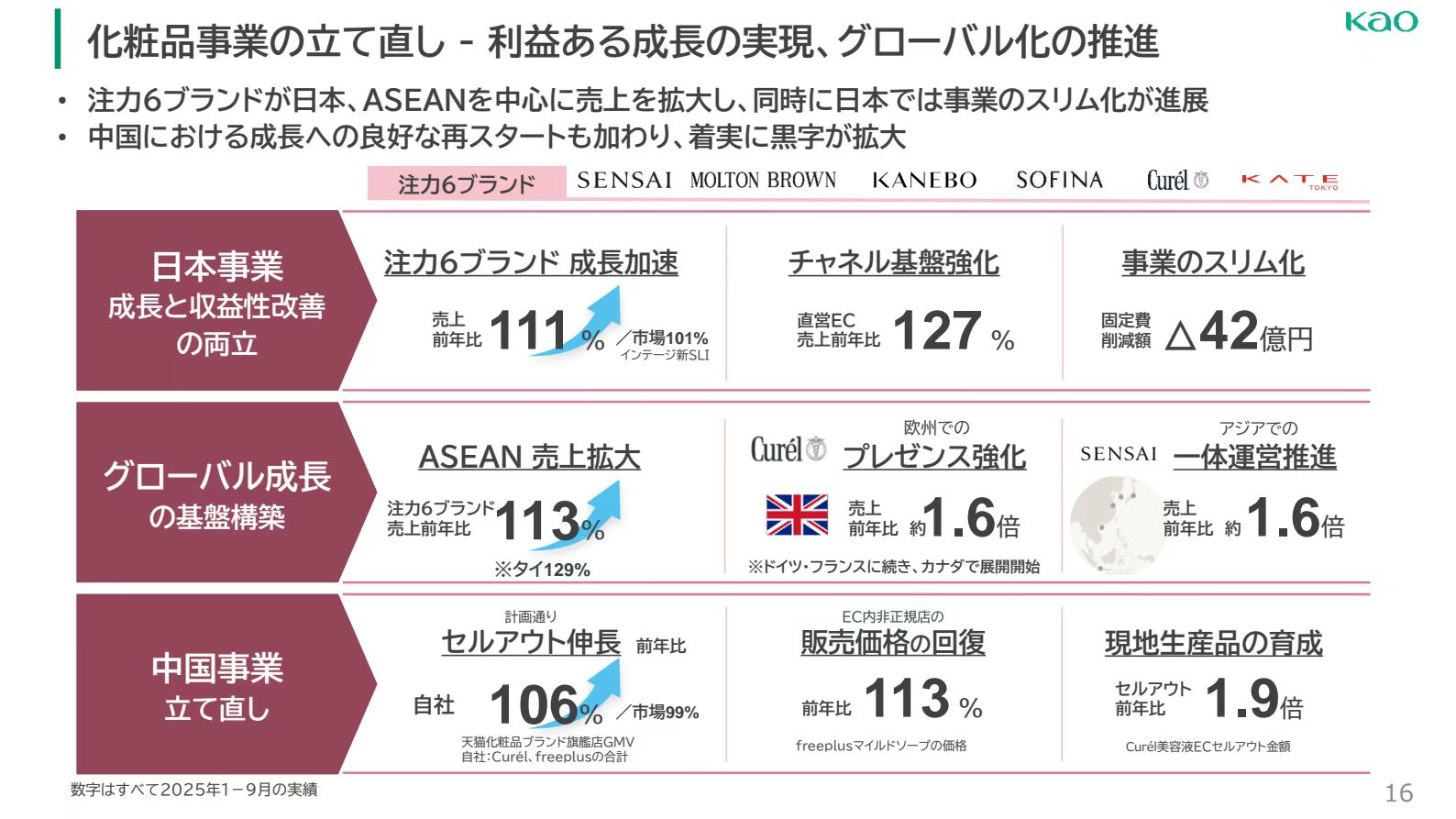

这场变革的核心引擎,正是花王倾力打造的6个重点品牌,即SENSAI、MOLTON BROWN、KANEBO、苏菲娜(SOFINA)、珂润(Curél)和KATE TOKYO。花王通过集中资源投入,使这些品牌实现了远超市场平均水平的增长。在日本本土,这6大重点品牌的合计销售额增长率达到了111%,跑赢了市场平均增速。

利润的回归不仅依赖于销售增长,更得益于坚决的成本控制和渠道优化。

财报显示,仅在日本市场,化妆品业务就通过业务精简削减了42亿日元(约合人民币1.9亿元)的固定费用。同时,公司大力强化直营电商渠道,实现了同比增长127%的亮眼成绩,这“一增一减”极大地改善了盈利结构。

与此同时,卫生与家居护理业务和健康与美容护理表现稳健,新设立的商业互联业务前三季度营业同比减少36亿日元(约合人民币1.7亿元),主要受去年同期转让饮料业务带来的一次性收益影响。

化工部门则面临压力。该部门前三季度营业利润同比减少30亿日元(约合人民币1.4亿元)。尽管销售额增长8.5%,并通过价格调整积极应对原料成本上涨,但利润空间受到了汽车相关领域等下游市场需求减少及原料价格波动的挤压。

对花王而言,改革的成效已在化妆品业务上初步显现,如何维持增长态势并将改革成效惠及各项业务是花王接下来的重点。

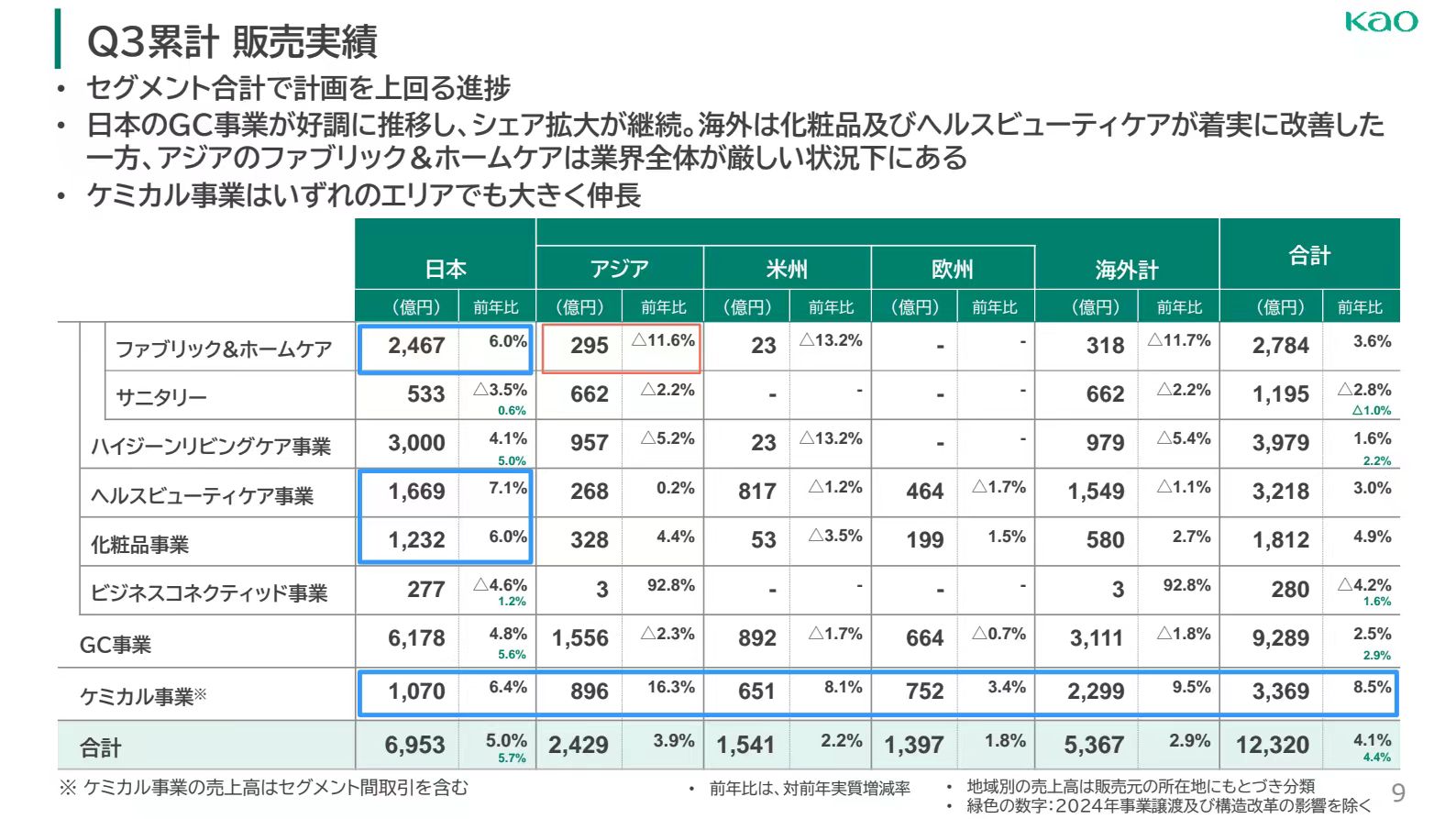

在地区表现层面,花王五大业务板块在全球主要市场呈现出不同的发展态势,日本市场是“盈利能力”改革的核心。

前三季度,GC业务在日本的销售额实际增长4.8%,并在Q3加速至5.6%。更重要的是,花王在日本的日用品市场份额已连续27个月超过去年同期,显示了其以高附加值产品为核心的本土战略取得了成功,构筑了稳固的收益基础。

亚洲市场(不含日本)是本期报告中变化最显著的地区。尽管累计来看,亚洲地区(不含日本)的化妆品销售额实际增长为4.4%,但拆分到第三季度,该地区销售额实现了49.8%的惊人实际增长。这一飞跃的背后,是花王对中国市场战略的成功调整。

面对复杂的中国市场环境,花王采取了调整策略。

首先,公司大力发展官方渠道,旗下珂润和芙丽芳丝在天猫品牌旗舰店的合计GMV(商品交易总额)同比增长高达106%。

其次,花王着手恢复非官方电商渠道的价格体系,例如芙丽芳丝的明星产品“净润洗面霜”的销售价格同比增长113%。

此外,公司积极推进本地化生产,珂润的美容液、精华在电商渠道的销售金额同比增长了1.9倍。这一系列组合拳标志着花王中国业务已重回健康增长的轨道。

然而,亚洲市场的挑战同样存在。化妆品的增长在一定程度上被织物护理业务的疲软所抵消,尤其是在印度尼西亚市场,该业务面临需求减少和价格竞争激化的严峻局面。

欧美市场在前三季度累计仍面临销售下滑。美洲GC业务实际下滑1.7%,欧洲下滑0.7%。这主要归咎于JERGENS和GOLDWELL等品牌面临的竞争压力。但积极信号出现在第三季度:美洲业务实现了1.8%的实际增长,欧洲业务也实现了0.2%的微弱增长,显示出企稳迹象。

基于前三季度的稳健表现,花王维持了2025财年的全年业绩预测,预计全年营业利润将达到1650亿日元(约合人民币76.6亿元)。这一信心源于K27计划的清晰蓝图。

展望未来,花王为海外GC业务确立了“双轮驱动”战略:一方面,是强化增长领域,即以化妆品业务和碧柔防晒等护肤产品为代表的优势领域;另一方面,则是优化弱势领域,解决美洲“JERGENS”品牌面临的竞争问题,以及应对亚洲织物护理业务因价格战和成本上升而面临的结构性挑战。

与去年同期相比,花王实现了增收增益,“盈利能力”得到切实提升。接下来,花王将以日本稳健的盈利基础为核心,促进全球增长,并进一步提高盈利能力,加快从数量增长向质量增长转变。